附录C 公式

公式出现在第几章在括号中标注。本附录中使用以下符号:

x——当前股票价格;

s——行权价;

c——看涨期权价格;

p——看跌期权价格;

r——利率;

t——时间;

f——期货价格;

B——盈亏平衡点;

U——上行盈亏平衡点;

D——下行盈亏平衡点;

P——最大潜在盈利;

R——最大潜在风险;

BSM——布莱克–斯科尔斯模型。

下标说明这是多重项目。例如,s1,s2和s3表明这个公式中的3个行权价。这些公式是按照标题的字母或按照策略顺序排列的。

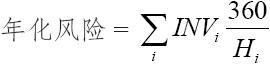

年化风险(第26章)  式中 INVi——在持有期Hi中,期权投资占总资产的比例;

式中 INVi——在持有期Hi中,期权投资占总资产的比例;

Hi——以天计算的持有期长度。

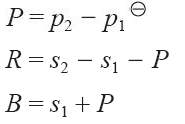

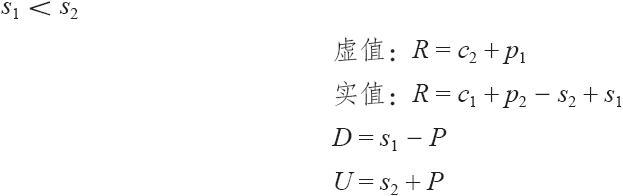

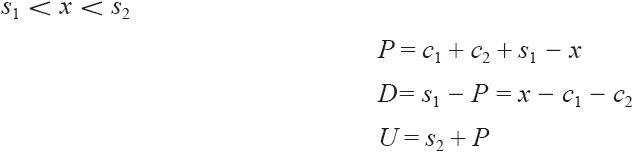

熊市价差

s1<s2

——看涨期权(第8章)  ——看跌期权(第22章)

——看跌期权(第22章)  注:原文为P=c1/2-c1/2,疑有误。——译者注

注:原文为P=c1/2-c1/2,疑有误。——译者注

布莱克模型(第34章)  式中,BSM[r=0]为布莱克–斯科尔斯模型在把短期利率设为0%时的值。

式中,BSM[r=0]为布莱克–斯科尔斯模型在把短期利率设为0%时的值。  式中,f为期货价格。

式中,f为期货价格。

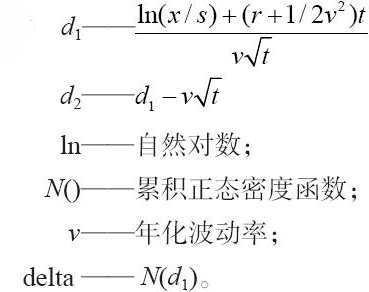

布莱克–斯科尔斯模型(第28章)  式中

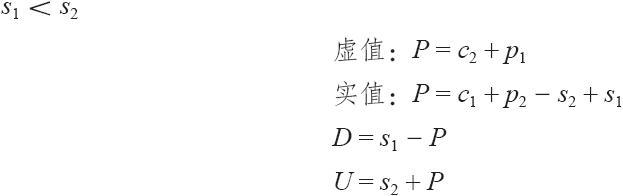

式中  牛市价差

牛市价差

s1<s2

——看涨期权(第7章)  ——看跌期权(第22章)

——看跌期权(第22章)  蝶式价差

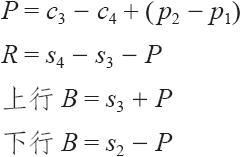

蝶式价差

蝶式价差是由行权价分别为s1和s2的牛市价差和行权价分别为s2和s3的熊市价差所组成的。

s1<s2<s3

s3-s2=s2-s1

——如果全都用看涨期权(第10章)  ——如果全都用看跌期权(第23章)

——如果全都用看跌期权(第23章)  ——如果是用看跌期权牛市价差和看涨期权熊市价差(第23章)

——如果是用看跌期权牛市价差和看涨期权熊市价差(第23章)  ——如果是用看涨期权牛市价差和看跌期权熊市价差(第23章)

——如果是用看涨期权牛市价差和看跌期权熊市价差(第23章)  那么

那么  买入组合(第18章)

买入组合(第18章)  卖出组合(第20章)

卖出组合(第20章)  鹰式(铁鹰式)(第23章)

鹰式(铁鹰式)(第23章)  如果同时使用看涨期权和看跌期权(铁鹰式)(第23章)

如果同时使用看涨期权和看跌期权(铁鹰式)(第23章)  转换和反转组合的盈利(第27章)

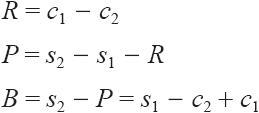

转换和反转组合的盈利(第27章)

转换组合:P=s+c-x-p+股息-持有成本

反转组合:P=x+p-c-s-股息+持有成本

式中  卖出备兑看涨期权(第2章)

卖出备兑看涨期权(第2章)

P=s+c-x

B=x-c

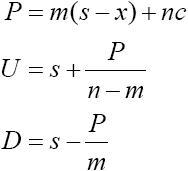

卖出备兑跨式(第20章)

P=s+c+p-x  累积正态密度函数(第28章)

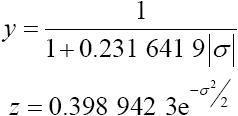

累积正态密度函数(第28章)

近似到5次多项式  式中

式中  那么

那么  delta——见布莱克–斯科尔斯模型

delta——见布莱克–斯科尔斯模型

delta中性比率:

——股票对期权(第6章)  ——价差(第11章和第24章)

——价差(第11章和第24章)  相等期货头寸(第34章)

相等期货头寸(第34章)

EFP=delta×期权数量

相等股票头寸(第28章)

ESP=合约乘数×delta×期权数量

式中,合约乘数为1手期权所对应的买入或卖出的标的股票的股份数(通常为100)。

期货合约合理价差(第29章)

——股票指数期货

指数价值×(1+rt)+股息现值

请参见现值。

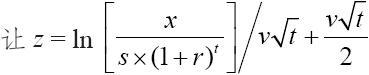

未来股票价格(第28章)

——对数正态分布,假设股票价格运动有固定数量的标准差  式中 q——未来股票价格

式中 q——未来股票价格

vt——这个时段的波动率

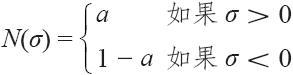

a——运动的标准差数量(一般是-3.0≤a≤3.0)

gamma(第40章)  那么

那么  铁鹰式——参见鹰式

铁鹰式——参见鹰式

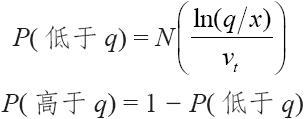

股票运动的概率(第28章)

——对数正态分布  式中 q——该股票价格

式中 q——该股票价格

N()——累积正态密度函数

ln——自然对数

vt——这个时段的波动率

某个未来数量的现值(第28章)  看跌期权定价模型——套利模型(第28章)

看跌期权定价模型——套利模型(第28章)

看跌期权理论价格=看涨期权理论价格+s–x+股息–持有成本

式中:  卖出看涨期权比率(第6章)

卖出看涨期权比率(第6章)

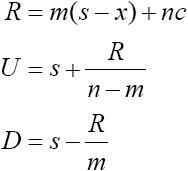

一般的例子:买入m手股票,卖出n手看涨期权  2:1比率(卖出跨式)

2:1比率(卖出跨式)  比率价差

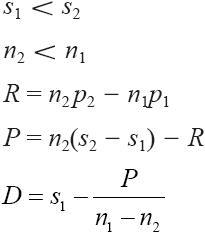

比率价差

——看涨期权(第11章):买入n1手较低行权价(s1)的看跌期权,卖出n2手较高行权价(s2)的看涨期权  为买入看涨期权采取的后续行动的盈亏平衡成本(第11章)

为买入看涨期权采取的后续行动的盈亏平衡成本(第11章)  ——看跌期权(第24章):买入n2手较高行权价(s2)的看跌期权,卖出n1手较低行权价(s1)的看跌期权

——看跌期权(第24章):买入n2手较高行权价(s2)的看跌期权,卖出n1手较低行权价(s1)的看跌期权  反转组合——参见转换和反转组合的盈利

反转组合——参见转换和反转组合的盈利

反向对冲(第4章)——模拟买入跨式

一般的例子:卖出m手股票,买入n手看涨期权  2:1比率(买入跨式):

2:1比率(买入跨式):

R=s+2c-x

U=s+R

D=s-R=x-2c

使用看跌期权(买入100股股票,买入2手看跌期权)(第18章)

R=x+2p-s

U=s+R=x+2p

D=s-R

买入跨式(第18章)

R=p+c

U=s+R

D=-R

卖出跨式(第20章)

P=p+c

U=s+p

D=s-p

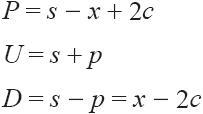

合成买入看跌期权——卖出股票并买入看涨期权(第4章)

R=s+c-x

B=s-c

卖出变量比率(第6章)

——买入100股股票,卖出1手行权价为s1的看涨期权,卖出1手行权价为s2的看涨期权  波动率——标准差(第28章)

波动率——标准差(第28章)  式中 xi——每日股票收盘价;

式中 xi——每日股票收盘价;

x——这些xi的均值(平均值);

n——观测值的数量。

如果v为年化波动率,那么某段特定时期t的波动率则为