16.5 止损行动

上面的讨论集中在看跌期权持有者如何保留或增加他的盈利。不过,在期权买入的策略中常常出现的情况是,期权的持有者面临未兑现的亏损。在这种情况里,看跌期权持有者也有若干可供选择的行动。他首要的和最简单的做法是将这手看跌期权卖掉,承担亏损。虽然在一定的情况里应当这样做,特别是当标的股票似乎已经显然要朝看多的方向继续运动下去的时候,不过,这并不总是最明智的做法。有亏损的看跌期权持有者也可以考虑采用“向上挪仓”以构造一手看空的价差,或者建立一手跨期价差。这两种方法都可以帮助他挽回部分亏损。

16.5.1 “向上挪仓”策略

读者也许还记得,同“向上挪仓”相似,对那些持有的看涨期权出现亏损时有“向下挪仓”的说法,我们在第3章里对它进行过介绍。看跌期权的持有者在出现亏损时可以构造出一手在到期时可以让他按更有利的价格达到盈亏平衡的价差。这样的做法不可避免地会限制他的潜在盈利,但是一般而言,这样做能从完全无价值到期的看跌期权中拯救出某些价值,所以它是有用的。

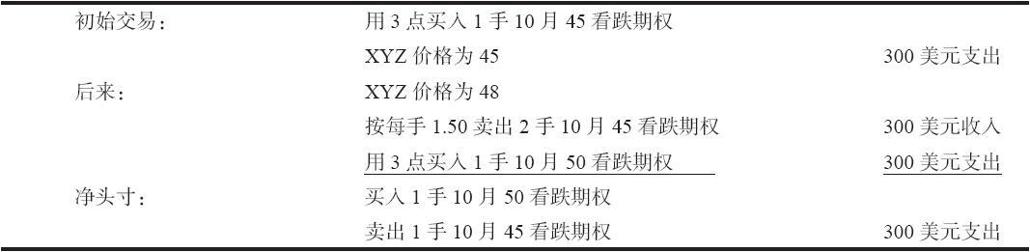

【示例16-6】一个投资者在标的股票为45时用3点买入了一手XYZ 10月45看跌期权。但是,股票后来上涨到了48,最初用3点买入的看跌期权现在只值1.50点。顺便说一下,一手看跌期权即使在过了一段时间并且股票在上涨的情况下仍然保留了这么多的价值,这并不奇怪,因为虚值看跌期权在保存时间价值方面往往做得相当好。当XYZ为48时,10月50看跌期权的售价有可能是3点。看跌期权持有者可以通过卖出2手他现在持有的看跌期权(10月45),同时买入1手10月50看跌期权,来构造出一个用来挽回部分亏损的头寸。这个交易的净成本只是手续费,因为他用每手1.50的价格卖出了2手看跌期权,收入了300美元,这笔收入将买入10月50看跌期权的300美元的支出全部抵消掉了。表16-6总结了这笔交易。

表16-6 向上挪仓交易的总结  通过卖出2手10月45看跌期权,投资者现在持有1手10月45看跌期权的空头。他同时买入了1手10月50看跌期权,因此他就有了一手价差(从技术上说,这是一手熊市价差)。为了建立这个价差,除了手续费,他没有花别的钱,因为卖出10月45的收入抵消了买入10月50看跌期权的支出。如果建立这个价差的支出很小,这个价差就最具吸引力。在这个示例里,支出是零。

通过卖出2手10月45看跌期权,投资者现在持有1手10月45看跌期权的空头。他同时买入了1手10月50看跌期权,因此他就有了一手价差(从技术上说,这是一手熊市价差)。为了建立这个价差,除了手续费,他没有花别的钱,因为卖出10月45的收入抵消了买入10月50看跌期权的支出。如果建立这个价差的支出很小,这个价差就最具吸引力。在这个示例里,支出是零。

建立这个价差的效果是,投资者的风险一点也没有增加,但是他的头寸的盈亏平衡点被提高了。也就是说,只要XYZ小幅度下跌,他就有可能实现盈亏平衡。如果没有建立这个价差,这个看跌期权持有者需要XYZ在到期时跌回到42才能实现盈亏平衡,因为他开始时为10月45看跌期权支付了3点。他的初始风险是300美元。如果XYZ价格继续上涨,价差中的看跌期权就无价值到期,净亏损仍然只是300美元加额外的手续费。应当承认,价差的手续费会略为增加亏损,不过,同这个头寸的支出(300美元)相比,它的数量很小。另一方面,如果股票在到期日时小幅下跌到47,那么,这个价差就会实现盈亏平衡。在到期时,如果XYZ是47,实值的10月50看跌期权就价值3点,虚值的10月45看跌期权就会无价值到期。因此,当XYZ的价格在期权到期时是47,不计手续费,这个投资者就会收回300美元。他的盈亏平衡点从42提到了47,这显著地改善了他恢复盈亏平衡的机会。

不过,实施这个价差策略会减小这个头寸的潜在盈利。这个价差的最大潜在盈利是2点。如果XYZ在到期时跌到了45之下,这个价差就价值5点,因为10月50看跌期权的售价比10月45看跌期权高5点。投资者的潜在盈利被限制在2点之内,也就是价差间5点的最大跨度减去建立头寸时他所支付的3点。即使标的股票大幅度下跌,他也不可能再获得更大的盈利。面对未兑现的亏损和将投资全部亏损掉的这种可能性,看跌期权持有者一般不去考虑这个不利的方面。一般而言,能够实现盈亏平衡或者得到小笔盈利,他就感激不尽了。构造这手价差可以帮助他实现这个目标。

应当指出,除非XYZ在到期时价格在50以上,他就不会面对整个支出再加手续费这样的最大亏损。只要XYZ在50之下,10月50看跌期权就有一定的价值,投资者就还可以从这个头寸中收回一些。这与最初的持有10月45看跌期权的头寸有明显的不同,在最初的头寸里,除非股票在到期时价格在45之下,否则就会出现最大亏损。因此,引进这个价差同时也减少了实现最大亏损的机会。

总的来说,有未兑现亏损的看跌期权持有者可以通过卖出两倍数量于他目前持有的看跌期权和买入次高行权价的看跌期权来构造一手价差。不过,只有当这个交易可以用很小的支出或者最好没有支出来完成时才应当采取这样的做法。这个价差提供了高得多的实现盈亏平衡的机会,同时也减少了出现头寸最大亏损的可能性。不过,如果标的股票价格后来大幅下跌,引进这些止损的方法会减小这个头寸的最大潜在盈利。正如在看涨期权中那样,在看跌期权中使用这种价差策略需要有一个保证金账户。

16.5.2 跨期价差策略

有未兑现亏损的看跌期权持有者有时也可以使用另一种策略。如果他所持的是中期或长期的看跌期权,他可以就目前持有的这手看跌期权卖出近期的看跌期权,从而构造一手跨期价差。

【示例16-7】在股票价格为45时,投资者用3点买入了1手10月45看跌期权。股票上涨到48,朝着对看跌期权买家不利的方向运动,他的看跌期权的价值跌到1.50。在这个时候,他可以考虑按1点卖出近期的7月45看跌期权。理想的情况是7月45看跌期权无价值到期,从而他持有的看跌期权的成本就减少1点。这时,如果标的股票下跌到45之下,他在7月到期日之后还可以盈利。

这个策略的主要缺点是,如果标的股票在近期的7月期权过期之前跌回到45或者更低,那么就只有很少或者没有盈利可言,事实上,有相当大的可能会出现亏损。正如前面指出的,看跌期权在时间价值方面同看涨期权有显著的不同。当股票价格为45时,7月45看跌期权同10月45看跌期权之间也许没有多大的区别。这就是说这个价差不会有什么收益,而价差交易者的亏损则等于最初的未兑现亏损再加上手续费。在上面的示例里,如果XYZ迅速跌回到45,7月45看跌期权就会价值1.50,而10月的合约则会价值2.50。在这个时候,价差的两条腿都会有亏损:他用1卖出7月45看跌期权,而它现在价值1.50;他用3买入10月45看跌期权,而它现在价值2.50,再加上此时他已经花了2笔手续费,而且还要再花2笔将头寸平仓。

在这个时候,这个策略家也许会决定什么都不做,等着看这个股票接下来是否会上涨,使得7月45看跌期权无价值到期。不过,如果股票继续下跌到45之下,随着两手看跌期权都更接近持平价,这个价差几乎肯定会变为一笔亏损。

这种价差没有“向上挪仓”那么具有吸引力。在“向上挪仓”策略里,如果股票在价差建立之后价格下跌,交易者并不会有亏损,尽管他确实限制了他的盈利。即使股票下跌还会导致亏损这个事实使得跨期价差变得不那么受欢迎。