37.2 隐含波动率和delta

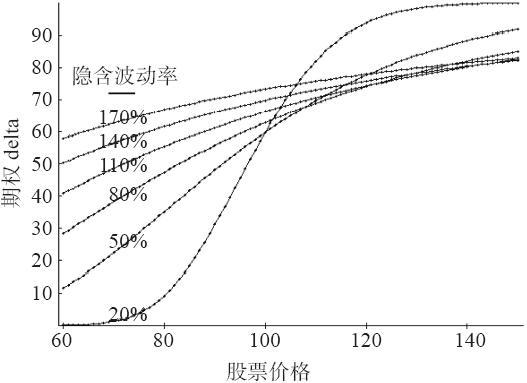

图37-1显示出另一个不同寻常的效果:当隐含波动率变成非常高时,期权的delta没有多大的变化。简单地说,一个期权的delta衡量的是当股票运动1点的时候,期权价格有多大的变化。从数学上说,delta是期权模型相对于股票价格的一阶偏导数。从几何学的角度说,这意味着一个期权的delta是前面图形中曲线的切线的斜率。  图37-2 6个月看涨期权在不同隐含波动率上的delta值

图37-2 6个月看涨期权在不同隐含波动率上的delta值

当股票价格在80~120之间时,图37-1中的底线(这里的隐含波动率=20%)有一个独特的曲率。因此,delta的范围是从一个相当低的数字(当股票价格接近80的时候)到一个相当高的数字(当股票接近120的时候)之间的区域。现在看一下图形中的顶部线条,这里隐含波动率等于170%。从较低的左边到较高的右边,它几乎是一条直线!这条直线的斜率是恒定的。这就告诉我们,对这样一个昂贵的期权来说,delta(它是这个斜率)几乎没有变化,不管股票是在60交易或者150交易!单是这个事实就会使许多人感到惊讶。

此外,这个delta值是可以衡量的:在股票价格从80一直到150,它是0.70或者更高,除了其他涵义之外,这意味着一个隐含波动率极高的虚值期权的delta是相当高的,可以预期它对股票价格运动的反映要比交易者想象得要更为紧密,如果他对delta的观察不是那么仔细的话。

图37-2演绎了这个概念,它显示出一个期权的delta是如何随着隐含波动率的变化而变化的。从这幅图形里可以清楚地看出当隐含波动率是20%时期权的delta变化得有多快,它同当隐含波动率极高时它的变化有多小形成对比。

这个数据本身就很有趣,不过,当交易者认识到他的期权中隐含波动率的变化(vega)同时也意味着这个期权中的delta的显著变化,它就变得更令人入迷了。在某种意义上,这解释了为什么在第1幅图形(见图37-1)里股票上涨了9点而期权的持有人还是什么钱都没赚到:因为隐含波动率从170%下降到了140%。