41.10 其他的宏观策略

在关于组合保护的这一节开始的部分,我们提到了其他一些策略,它们都是简单买入期权来作为保护的策略的变种。虽然我并不喜欢这些价差策略,不过许多交易者会发现,领圈策略还是挺有用的。

41.10.1 SPX领圈

除了买入SPX看跌期权作为保护之外,交易者还可以通过同时卖出SPX的虚值看涨期权来降低这些看跌期权的支出。如果卖出的看涨期权的价格等于或大于看跌期权的价格,那么这个最终的头寸就被称为“零支出的”领圈。

当然,这时会存在一个机会成本——当价格高于卖出的看涨期权的行权价时,所放弃的上行潜在盈利。即便是这样,某些交易者也会认为领圈是一个可以接受的策略。

零支出的领圈经常是用长期期权来构建,并在股息率很低,且波动率很高时有最好的作用。交易者可能没办法一下子就了解所有的细节,不过我们可以用一个在2007年(最近的牛市的尾部)的示例来说明。当时有下面的价格存在:

2007年6月:

SPX:1517

12月(09年)SPX 1450看跌期权:107.6

12月(09年)SPX 1700看涨期权:118.8

在2007年6月,股息率很低,虽然波动率不是很高,但也不处于低位。因此,用这些2.5年后到期的期权,交易者可以建立一个零支出的领圈,来限制住低于1450时的亏损(比当前市场价格低5%),并允许升值到1700点(高于SPX的历史高点)。因此这是一个非常有吸引力的领圈,特别是考虑到在2007和2008年所实际发生的情况。

41.10.2 对领圈进行调整

在建立了领圈之后,应该怎么操作呢?交易者可以什么都不做,计划接受它的结果,不管结果是怎样的。但这可能不是最好的方式。

许多投资者会在标的物价格下跌时调整领圈。接着上面的示例,假设过了一段时间之后,SPX跌到了1300。领圈中的看跌期权会变得深度实值,价格会比(那时)深度虚值的看涨期权高得多。因此如果把这个领圈平仓,会得到一笔收入。

那用这笔钱来干什么呢?有以下的选择:(1)在更低的行权价上建立一个新的领圈。如果又建立了一个“无支出的”领圈,那上端的行权价就会比先前的低,因此卖出的看涨期权就会限制SPX的强劲上涨。大多数交易者都不愿意这样做,除非他们相当肯定股市会下跌(如果是这样的话,那他应该继续保留他最初的领圈)。(2)用这笔收入来买入一些虚值看跌期权。当股价进一步下跌的时候,这些看跌期权就能提供保护,而与此同时上端就不再被限制住。(3)什么都不做,任由组合中的股票多头“裸露着”。只有当交易者对目前已经达到市场底部相当肯定的时候,才应该这样做。

另一方面,如果股价在建立了领圈之后上涨了,那这个投资者就没有什么有吸引力的选择方案。看涨期权价格会上涨,而看跌期权价格会下跌,因此把领圈平仓需要一笔支出。当然,股票组合也会有上涨,因此该交易者总体上是盈利的,只是没有一开始就不建立领圈时的盈利那么多。如果他相当肯定地认为最差的时间已经过去了,标的物会继续上涨,那交易者常常会在价格上涨时把领圈平仓。

41.10.3 VIX领圈

交易者也可以用VIX期权来构造领圈。不过在这种情况下,交易者是在卖出VIX看跌期权,并买入VIX看涨期权来获得保护。

【示例41-20】目前VIX价格为23.50,某个交易者想建立以下的VIX保护性领圈:

买入VIX11月30看涨期权,价格为0.90

卖出VIX11月20看跌期权,价格为1.00

VIX领圈与SPX领圈有一些不同的特征。首先,交易者并没有真的像SPX领圈那样限制他的组合的盈利。是的,如果市场上涨了,VIX会下跌,并且可能会低于卖出的看跌期权的行权价。不过,VIX实际上不会低于10,因此这个卖出的VIX看跌期权对他的组合的上行潜在盈利的限制就会有一个约束。而卖出的SPX看涨期权则会在市场的上涨过程中持续性地限制上行的盈利。

在上面的示例中的领圈是一个无支出的领圈。不过为了实现这个目的,卖出的VIX看跌期权的行权价可能离现在的VIX价格非常近。这意味着只需一个温和的市场上涨就可以让VIX的价格低于20,从而给这个上涨的股票组合带来损失。

更具有操作性的方法是,交易者可以卖出更虚值的VIX看跌期权。不过,在这种情况下就不能建立一个零支出的领圈了,但卖出的看跌期权也能在一定程度上降低买入VIX看涨期权作为保护的支出。

41.10.4 波动率保护的另一种策略

机构交易者常常在找不需要支出的保护性策略。这就是零支出领圈这么受欢迎的原因了。如果交易者已经有了保护,但并不需要或没有使用它,那对他来说就没有什么实际的支出。“支出”是一种机会成本,它是在标的物价格上涨足够多(例如,高于卖出的SPX看涨期权的行权价,或低于卖出的VIX看跌期权的行权价)的时候对盈利设置的一个上限。

还可以用VIX期权来设计一种VIX看涨期权后式价差的策略来提供保护或投机。有人认为这种策略会更好,因为它可以在有亏损发生的时候,让你更早地退出。不过,所有的有思想的交易者都知道,天下没有免费的午餐。如果这里没有风险,那么你肯定要放弃一些其他的东西。

这个策略是基于2对1的看涨期权后式价差,如下例所示:

【示例41-21】2对1的VIX看涨期权后式价差

日期:5月中期,在5月VIX衍生品合约的到期日

VIX:17

7月VIX期货:20.25

买入2手VIX 7月32.5看涨期权,价格为0.80

卖出1手VIX 7月25看涨期权,价格为1.60

初始支出:0美元

在5月VIX衍生品的到期日,用8月期权建立了一个VIX看涨期权后式价差:卖出1手虚值看涨期权,并买入2手更虚值的看涨期权,其中前者的价格差不多为后者的2倍。注意,这两个期权会在2个月后到期,而不是1个月。如果交易者在建立这个价差时需要一些小额的支出,比如不超过15或20美分,那结果也和这个例子差不多。

建立这个头寸背后的主要思想是,一个2对1的看涨期权后式价差的表现更像一个看涨期权多头(至少在一段时间内是这样),直到该头寸非常接近到期日,到那时在较高行权价附近的损失会变大。

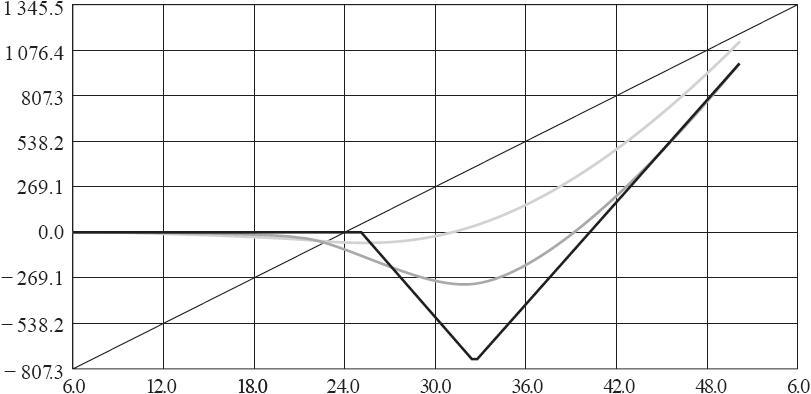

图41-14显示了这样一个价差的盈利图。图41-14中有3条线。直的黑线显示了持有头寸至7月到期日时的表现:低于25时没有盈利或亏损(手续费除外);介于25~32.5之间时,亏损会增加,并在到期日为32.5时达到7.5的最大亏损(750美元);高于32.5时,亏损会逐渐下降,并在40时达到上行盈亏平衡点;高于40时,则盈利没有限制。  图41-14 VIX 2对1的看涨期权后式价差

图41-14 VIX 2对1的看涨期权后式价差

黑灰线自身没有什么特别有吸引力的地方。弯曲的黑灰线显示了头寸在到期日前10天的表现。再一次,头寸会在接近32时达到300美元左右的相对最大亏损。这也并没有什么吸引力。

这个头寸真正有吸引力的地方是灰线。它显示了头寸在6月VIX衍生品的最后交易日时(或者在7月到日之前的1个月时)的表现。由于距离到期日还有很远,灰线几乎很少处于负的区域。最差的点是在25附近有大约60美元的小损失,并且还有一个月的时间。它确实是有很大的上行潜在盈利(在这3条线中),因为这个价差持有了2手看涨期权,而只卖出了1手看涨期权。

如果你只是看灰线,那它的形状非常像在到期日之前持有1手看涨期权多头时的形状。当价格高于31或32时,灰线就会急剧地转为向上,因此7月VIX期货也会上涨至那里或更高,以便让这个还有1个月到期的头寸开始产生盈利。

因此这个后式价差可以在理论上被用在正常情况下需要买入VIX看涨期权的策略中。主要是用来保护一个股票组合,或者是直接对波动率的大幅上涨进行投机。

那么,这个2对1的后式价差是否真的就比买入短期看涨期权更好呢?可能不是的。这个策略的关键很简单:交易者建立一个2对1的后式价差,并在亏损开始出现的时候把头寸挪仓到下一个到期月。简而言之,这意味着该头寸是在离到期日还有2个月时开仓,然后在还剩1个月到期时挪仓。

从表面上看,这个后式价差策略看上去非常有吸引力。如果你仅是想投机波动率,那它可能是合适的。不过在这个策略有两个主要的缺点。第一个缺点是与VIX期货的期限结构有关。我们知道,期权是基于期货而不是基于VIX的。此外,在一个严重的熊市中,当VIX向上爆发时,期限结构会变得向下倾斜(即所有期货相对于VIX都有贴水)。当这种情况发生时,这个后式价差策略(用第二个月的期权而不是第一个月的)可能就不能产生期望的盈利。

证明这一点的最简单方法,就是再看一看在VIX衍生品上市之后出现的最厉害的熊市(2010年10月)。在某一点,有下面的大致价格存在:

VIX:70,2010年10月10日

10月VIX期货:56

11月VIX期货:38

10月VIX看涨期权多头的实值程度比11月2对1的看涨期权后式价差多18点!当10到期日临近时,VIX停留在70附近,那么10月期货也会上涨到70。与此同时,11月期货只能上涨到40多一点。这对于用第二个月而非第一个月的期权来提供保护的人来说,这是一种灾难。

一个反驳的观点是可以买入更多的11月2对1后式价差来抗衡直接买入10月看涨期权。这个观点是对的,不过两者的保证金要求有很大的差别。

后式价差的保证金是两个价之间的差,再加上建立这个价差时可能出现的任何支出。显然,直接买入看涨期权的要求只是付出的权利金。即使这个2对1的后式价差的行权价之差只有5点(如果交易者希望只为这个价差付一点点支出,那这并不总是可能的),下面就是与以0.60点直接买入看涨期权的对比:

资金要求对比

零支出的2对1的看涨期权后式价差:500美元

以0.60直接买入看涨期权:60美元

因此,口头上说“做更多的后式价差”很简单,但从投资的资金要求的角度来看,这样做的支出很高。这一点可能是很显著的。例如,假设有一个交易员在以全部保证金的方式持有股票多头,或就账户中的全部股票卖出了裸指数或个股看跌期权。在这种情况下,他很可能必须平掉账户中的一些“主”策略来给后式价差提供资金。

期限结构很重要。不过可能最大的问题是,什么情况下才会有潜在盈利产生。从图41-14中可以看到,使用后式价差时,当价格刚好低于后式价差中较高的行权价时(在这个例子中是31或32)会有潜在盈利出现。这个虚值程度可能比我们在关于买入看涨期权的建议中用的“3个行权价间距”还要深。

总之,2对1的看涨期权后式价差策略有一定的吸引力,因为如果能在到期前很好地挪仓,亏损确实很少。不过,在严重的危机中,这个策略的表现没有直接买入当月看涨期权的策略好。如果交易者支付了一小笔的钱来直接买入看涨期权,那他就能在比后式价差产生盈利的价格更低的位置获得保护,并且在VIX的上行过程中与VIX跟踪得更紧密。

41.10.5 组合保护小结

相对于SPX看跌期权,VIX看涨期权提供了一种更优越的、更动态的对冲。这是源于两个基本事实:(1)在真实的危机中,不管是买入的哪个行权价的VIX看涨期权,VIX都会很轻易地爆发得更高;(2)VIX的波动率比SPX大得多,因此只需要很少数量的看涨期权就可以对冲整个组合,而相同的情况则需要买入更多的SPX看跌期权来获得保护。

可能VIX对冲更像一个危机对冲,但这就是需要保护的时候。正常情况下,交易者不会为了一个小幅的市场下跌而使用保护,因为这样做的成本最终被证明会非常大。