37.11 看跌期权熊市价差

那么,在熊市情况中的看跌期权价怎么样呢?在一个看跌期权垂直价差中,交易者买入行权价较高的看跌期权,卖出行权价较低的看跌期权,以构建一个简单的看跌期权熊市价差。实际上,隐含波动率的突然上涨对这个看跌期权熊市价差是有帮助的。这就是说,这个价差的价格会略微扩大。要证实这一点,再看一看表37-8,这一次,只是想象交易者是在使用支出买入这个价差。注意一下,在波动率较低的时候支出最小(当隐含波动率是30%的时候,支出是9.15)。如果隐含波动率立刻就上弹到80%,这个价差就会扩大到11.33的支出,就形成了一笔快速盈利。所以,马上就可以看出一个支出看涨期权牛市价差(它在隐含波动率突然增长时会赔钱)同一个支出看跌期权熊市价差之间的区别。  图37-9 看跌期权熊市价差在30天的盈利

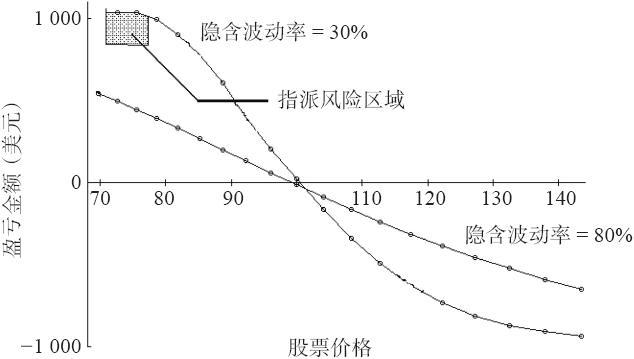

图37-9 看跌期权熊市价差在30天的盈利

不幸的是,另一个主要缺陷(如果标的物出现有利的运动,这个价差并不扩大)仍然是事实。图37-9显示了一个看跌期权熊市价差,30天之后,两个不同的隐含波动率。同样,较低的隐含波动率的价值扩大得较快,因为两个期权在这个情况里都倾向于变为持平。事实上,你在图形上可以看出,在低波动率的情况里,在股票价格大约低于77的地方,有提前指派的风险。不过,这不是问题,因为在这样的情况里,价差已经扩大到最大的可能限度,如果出现提前指派的风险,只要将头寸平仓就可以了。

不过,当隐含波动率保持在高位的时候,这个价差并不扩大多少,即使股票在30天之后下跌了许多。当标的物迅速下跌时,隐含波动率上升(甚至猛涨)是常见的事,因此,看跌期权熊市价差的价格或许不会扩大多少。这也许不是在心理上让人痛快的策略,因为在标的物迅速下跌时,交易者并没有得到他希望得到的那个水平的盈利。

同样,这里似乎也是直接买入一手期权或许比一个价差更好。在这些情况里,正如同看涨期权一样,这样的说法在看跌期权中也是对的。价差常常使得一个交易者对问题的看法变得无必要地复杂起来。