第7章 萨缪尔森份额的确定

萨缪尔森份额的确定

假定你是家里唯一一个赚钱的人,你有一份很不错的工作,能保证你一生衣食无忧。你现在眼前有个机会,可以做另一份工作,这份工作有50%的概率能够让你的家庭收入翻倍,另外50%的概率可能会使你的家庭收入减少1/3。你愿意接受这份新的工作吗?

是否接受新工作这个问题是理论上的,但这个问题的答案揭示了你对风险的承受能力。[1]对于经济学家而言,祖父一辈们对待风险的态度是典型的相对风险规避度(relative risk aversion,RRA)。如果你说你愿意接受这份新的工作,这间接表明了你的相对风险规避度小于2;如果你不愿意接受这份新的工作,那么你的相对风险规避度就超过了2。

你的相对风险规避度越低,你对风险的容忍度就越高。那些无视风险的人相对风险规避度是零。这些人愿意冒任何险,通常情况下他们总是勇于尝试新的事物。

通过回答下列问题,你可以大致了解自身的相对风险规避度。比如说搬家,这可能会危及你们家庭的一半收入,也就是说,有一半的概率这次搬家会让你们家的收入减半,你还会搬家吗?如果答案是肯定的,那

么你对风险的容忍度较高,我们可以推断你隐含的风险系数(implicit risk parameter)低于1(如果你愿意拿家庭的1/3收入冒险,那么你隐含的风险系数介于1和2之间)。

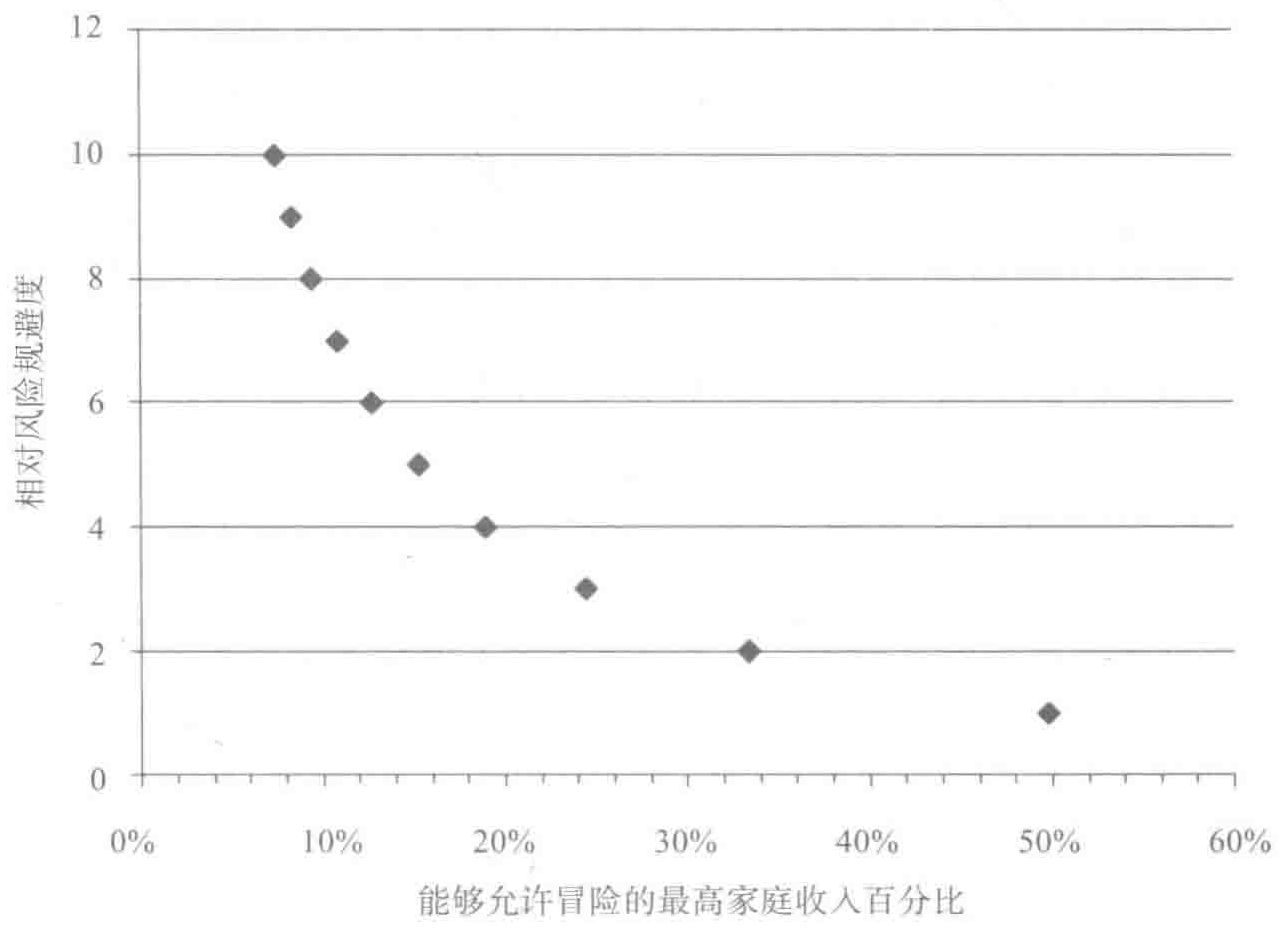

通常情况下,为了确定你愿意用来冒险的最高家庭收入比例,从而获得 (50%) 的概率来将家庭收入翻倍的机会,你可以按照图7-1来计算相对风险规避度。

图7-1 从愿意拿家庭收入百分比来冒险中判断相对风险规避度

比如,如果经济形势不佳,你愿意用来冒险的最高家庭收入比例是20%,那么你的风险容忍度较低,你的隐含相对风险规避度是3.76。

曾有成千上万的人被问这样的问题,他们的答案显示了对风险承受能力的巨大差异。 ( ^{2} )

| 相对风险规避度 | 回应者的百分比 |

|---|---|

| 相对风险规避度>3.76 | 64.6% |

| 相对风险规避度<3.76 | 11.4% |

| 相对风险规避度<2 | 10.9% |

| 相对风险规避度<1 | 12.8% |

在所有接受调查的人中,有 (64.6%) 不愿意拿家庭收入的 (20%) 冒险,来换取将家庭收入翻倍的 (20%) 的概率,因此这部分人群的风险规避度很高,超过了3.76。另外有接近 (25%) 的人愿意拿至少1/3当前的收入来冒险,希望换取将家庭收入翻倍的机会。如果你问我们具体的门槛值应该是多少。我们能猜到的相对风险规避度应该是2。但是你无法把你的风险承受力和我们的相比。你应该按照自己的冒险习惯和能力来确定自己的选择。

当然,我们并不完全赞成用一个是否愿意换工作的问题来概括所有人的风险承受能力。但是如果(这个概率很高)你相信这个问题的有效性,按照个人的偏好来设定分散时间投资战略就会变得格外容易。有关新工作问题的答案能让你明白自身的相对风险规避度,至少你可以用将相对风险规避度代入某个公式确定生命周期投资战略行之有度的方法,即确定萨缪尔森份额。

萨缪尔森份额 (= 1.58 /) 相对风险规避度

这个简单的等式表明如果你的相对风险规避度是2,那么你就应该将79%的个人存款投资股市。如果你对风险的承受能力弱一些,你的相对风险规避度就会上升,那么萨缪尔森份额自然会下降。如果你的相对风险规避度是3,那么你会打算将个人存款的53%投资股市。

当然,你还得想办法计算未来新增存款额用于投资部分的现值(你还得记住前面几章中解释的投资战略和投资禁忌)。从基础入手,你可以将萨缪尔森份额乘以当前和未来存款总额的现值。很快你就知道该投资股市的比例了。正如我们在上文强调的那样,风险规避型投资者一开始应该采用杠杆投资。愿意拿20%的个人存款进行冒险的人,他们的萨缪尔森份额是42%(1.58/3.76=0.42)。这个投资者年轻的时候依然需要采取杠杆手段,从而更快地实现个人的投资目标。

在套用这个公式进行股票经纪账户投资之前,你要问问自己:1.58 这个数字从哪里来?我们的答案会帮助你来确定自己的萨缪尔森份额。

决定你投资股市资产比例的要素不仅包括你对风险的承受能力,还涉及你对未来风险和投资股市潜在回报的预期。

萨缪尔森份额的等式具体如下:

萨缪尔森份额 = 投资回报 / (风险 2× 相对风险规避度)

其中投资回报是通过预期的股本溢价股票回报超越政府债券回报的程度,风险是通过股票回报的市场波动率,即预期的标准偏差来确定的。 ( ^{3} )

从历史的数据来看,股票的年均真实回报(包括股利)是7.9%,而波动率是17.86%。 ( ^{4} ) 我们真的很想知道股票回报比政府债券回报高出的溢价。投资股票你要承受两样东西:第一你得承受一定的风险;第二你在未来的某个时候才能获得收益。债券利率是你的耐心获得的回报。股本溢价,即股票回报超出政府债券回报的部分决定你为承受风险能够获得的报酬。即使在2008年市场大跌之后,股票的历史股本溢价也为股票回报率7.87%-债券回报率2.83%=5.04%。

神奇的 1.58 这个数字来自于一个前提:即当前的股市投资风险和回报与过去的相同。

告诉我们预期的股票投资回报将更低,我们就要减少相应的萨缪尔森份额。当市盈率低的时候,我们会因为对未来股票回报的预期增高而增加萨缪尔森份额。同理,我们也可以按照波动性指数的现值以及其他大盘波动性指数的现值来调整对风险的看法。

支持相对风险容忍度的一大理由

只要回答一下有关新工作调动问题的心理测试,就能推算个人的萨缪尔森份额,事情要真的这么简单就好了。遗憾的是大家不太相信这样得出的答案。大家谨慎一点是有理由的。

好消息是是否接受新工作的问题要比很多其他心理测试题准多了。如果你登录诸如 www.myrisktolerance.com 这样的网站,你会被问一系列诸如下面所示的问题。

当你在金融的语境下思考风险这个词的时候,你首先想到的是下列哪一项?

A. 危险

B. 不确定性

C. 机会

D. 激动

这一类的问题纷繁复杂,让人捉摸不透。就凭回答这些问题得出对风险承受能力的数值,简直是天方夜谭,更不用说由此得出股票投资的分配比例了。很难相信像这样的选择题竟是理财顾问评估客户对风险承受能力的指标,并在此基础上给出如何在股票和债券上分配投资的建议。是否接受新工作这个问题,至少能帮助你权衡风险和回报,其他问题的参考价值

不大。

坏消息是人们对于新工作问题给出的答案过分小心翼翼。比如,我们设定下列情景。

Acme 公司打算明天在开市前宣告收益数据。如果销售额实现或者超出了预期目标,股票的开盘价为 110 美元。如果销售额不理想,低于预期目标,那么股票的开盘价就是 90 美元。有 50% 的概率销售额会实现或者超越既定目标。那么你愿意拿个人资产的 10% 投资单只股票,需要达到的最高股价是多少?

要回答这个问题,我们希望大家忽略税收和其他可选投资对象等因素的干扰,也不要考虑今天的股价可能会给明天市场的价格带来利好或者利坏的信息。我们只是很简单地要求你继续投资,有 50% 的概率股票将在 110 美元的价位开盘,有 50% 的概率股票将在 90 美元的价位上开盘。

你在思考这个问题的时候,请留意 90 美元(或者 90 美元以下)的价位并非是合规的回应。每个人都愿意对下跌概率为零,而上升概率为 50% 的投资对象进行投资。

相反,如果你的答案高于 110 美元,你肯定会赔钱,所以这样就没有投资的意义。即使股价只有 100 美元,你也不应该投资。从平均水平来看,你赔的钱和赚的钱是一样的,但你有 50% 的风险。这样的投资很不划算。

简言之,我们希望你的答案介于 90 美元和 100 美元之间。股票 100 美元的平均开盘价得下跌多少,你才愿意加入这样的赌博?如果你对风险更倾向于规避态度,股票得折价多少才值得投资呢?一定要选择介于 90 美

我们反过来分析一下这个问题。我们想要你思考一下如果你没有购买这份保险的情况,这和你在股市投资的情况类似。假如你有机会以100美元的成本买入股票,在大部分情况下,确切地说是94%的情况下,股票每年升值5.40美元。但是其中有6%的可能,股票价值会降低到50.40美元(我们无须考虑100美元的利息,我们可以承担这样的风险,但无须今天就要筹到这100美元)。

这是一次上好的投资机会。按照平均的水平,我们可以获得额外的2.10美元。(^{9})虽然损失49.60美元非常痛苦,但是能防止你参与这样的赌博,也算是值得了。

我们将电话内线修理的风险与股市中遇到的情景类比。如果你没有购买这份保险,那么你实际上是每月帮自己省出了0.45美元,即一年5.40美元。你遭遇内线出问题的概率是每个月(0.477%)或者每年(5.7%),接近(6%)。这表明,在(94%)的情况下,你不会有维修的需要,你手上就多了5.4美元;而在剩下(6%)的情况下,你得支付55美元。当然,你能用节省下的5.4美元来支付,但你依然需要额外支出49.60美元。

如果你还是不理解我们的观点,可以换个角度来看。你可以把每个月用来支付给电话公司的0.45美元存起来,一年你就能积攒5.4美元。十年后,你可能存下了足以支付一次修理服务的费用。考虑到家庭电话内线出现故障的概率很低,每17.5年才有可能碰到一次电话线路出故障的事情。那么在漫长的17.5年的周期里,你可以省下39.50美元。

这样一来,不仅你不需要购买电话内线保险服务,还应该把这项服务转让给邻居。也许这样做不切实际,你如果真的向邻居提出这一点,他们说不定会笑话你。如果你已经购买了电话内线保险,就赶紧取消掉。我们帮你省下的钱都够你购买本书了。同理,自来水公司也会想方设法说服你,

每个月支付 5 美元,可以保修自来水管。不要购买这项服务。 ( ^{10} ) 提到这个话题,你可能还想到了你的房屋物业政策和汽车保险中也有很多类似的可节省的费用。

有很多理由可以解释为什么人们要购买电话内线或者水管保险。正如经济学家艾迪·格尔哥塔(Edi Grgeta)曾解释说:人们总是有高估风险问题的倾向。 ( ^{11} ) 如果你认定需要报修的概率是每个月 1%,而非 0.5%,那么购买保险合约就很划算。还有相关的解释是人们总是把某些低概率事件的影响力看得过重。在他们眼里,总是把发生概率只有 0.5% 的事件当成是 1% 的概率事件。

即使你理解这样做很不划算,但是你还是担心自己会后悔。如果出现了问题,你却没有购买保险,你会觉得自己很蠢,或者你的配偶会觉得如此。还是买份保险心里比较踏实,这样就不用为这件事情烦心了。

当然,对于金额不大的事情来说,的确完成计算也需要时间,未必就划算。但是这里有一个好办法。如果有人向你兜售保险,他们的目的是为了从你身上赚钱。很少有保险产品的管理费和利润率低于30%。因此,如果你不购买保险的话,你得保证自己能用同样的投资获得至少30%的利润率。

如果你能把保险合约看成一项投资,你就会为一些小风险事件购买保险。使用投资的框架,你可以分析一下电话公司的例子。他们向每个用户一年收取5.4美元的费用,只提供成本为3.30美元的服务。他们的利润率是 (40%) [即(5.4-3.3)/5.4]。这样的回报相当高。

从这个角度来分析,我们很难解释人们为什么这么怕丢掉55美元,他们宁可让保险公司每年获得 (40%) 的回报。水管保修服务也是如此,还有汽车和家庭财产保险等内部都有类似的可以节省的保险项目。

我们在这里最主要的是说明人们对于如何处理风险有各种各样的态度。

职工福利研究所(Employee Benefit Research Institute)研究的结果表明,有超过半数的退休员工在退休后五年时间里的消费水平几乎和工作时的一样。 ( ^{14} ) 鉴于退休后的消费水平与个人的健康水平、是否爱好旅行以及是否为孙子辈未雨绸缪等因素相关,读者也不可能很轻易地就回答这些问题。我们依然坚持70%的规则,你可以按照个人预期的需要来上下调整。

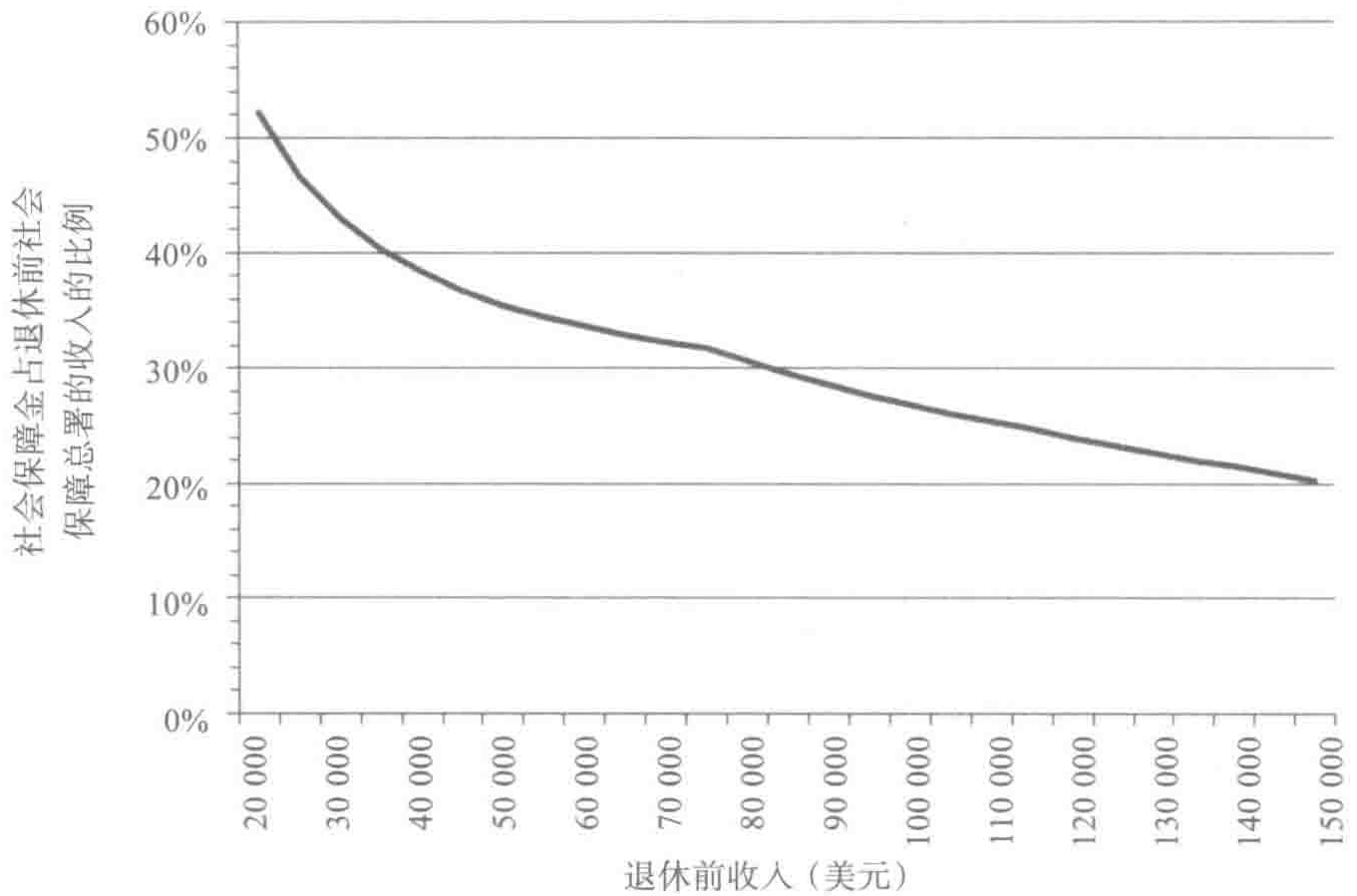

社会保障金能在一定程度上帮助你,当然前提是在你退休的时候依然还有社会保障金。 ( ^{15} ) 如果你退休前的薪水是15万美元,其中有20%的社会保障金,如果你要保持原有的收入水平,重置收入必不可少,那么你的个人存款账户余额至少得有你退休前收入的一半。如果你退休前的薪水是75 000美元,社会保障金占32%,也就是说,你只需要38%的重置收入就能弥补其中的差异。图7-2显示了社会保障总署在线计算器提供的重置收入的占比。 ( ^{16} )

图7-2 社会保障金占退休前收入的比例

让你安度晚年。如果你退休前的薪水上涨了,社会保障金缴纳的费用更多,那么你的存款就要比退休前的薪水高更多倍。在 lifecycleinvesting.net 网站上,我们提供了预期退休前收入和需缴终生年金费用的关系。

我的存款够用吗

既然我们已经估计了为购买终生年金需要的费用,现在我们来模拟一下,看大家是否有能力购买。对于一个每年会把收入的 4% 存起来,退休前薪水是 10 万美元的人来说,我们知道要购买终生年金,她需要有 8.2 倍退休前薪水的存款。

针对在 96 个不同年度出生的投资者而言,从 1871 年开始投资的扎卡里,到 1966 年开始投资、2009 年退休的埃莉诺,我们发现了退休时存款的中值情况,具体如下:

采用 90/50 比例投资战略,退休金账户余额为 42 000 美元,是退休前收入的 6.4 倍。

采用 200/57 比例投资战略,退休金账户余额为 834 000 美元,是退休前收入的 8.3 倍。

采用 200/83 比例投资战略,退休金账户余额为 115 万美元,是退休前收入的 11.5 倍。

其中有半数投资者退休时的存款比中值水平高,有一半人员的情况不妙。对于幸运的那一半人,每年省下 4% 的收入,按照 200/57 比例或者 200/83 比例投资战略就足以保障自己安享晚年。但是按照生日规则投资战略投资的投资者就不那么幸运了。90/50 比例投资战略固然风险较低,但是回报率也非常低。依靠这样的投资模式,我们很难实现凑够 8.2 倍退休前

收入,因而也就无法实现既定的目标。

当然我们只关注中值水平不足以让我们放心。为了保障退休后的生活衣食无忧,我们必须得保证投资胜算超过 50%。看一看结果的第 10 百分位数据,我们发现生命周期投资战略能在 90% 以上的情况下可行。

采用 90/50 比例投资战略,位于第 10 百分位的人的存款额为 416 000 美元,是退休前收入的 4.2 倍。

采用 200/57 比例投资战略,位于第 10 百分位的人的存款额为 552 000 美元,是退休前收入的 5.5 倍。

采用 200/83 比例投资战略,位于第 10 百分位的人的存款额为 702 000 美元,是退休前的 7.0 倍。

在这里我们发现 90/50 比例投资战略不会让绝大多数人得到他们想要的财富额度。只会让他们有足够的钱来保证 22% 的重置收入。对于一对有着 10 万美元收入而退休的夫妻而言,终生年金加上社会保障金占用了收入的 49%,这个数据意味着生活质量的明显下降。

保证你在最糟糕的 10% 的情况下实现自身的投资目标,这是一项艰难的考验,即使你采用了 200/83 比例投资战略,也未必能保证收入为 10 万美元的工薪阶层退休后的生活。在退休的时候有 702 000 美元的存款,表明重置收入占 37%,加上 27% 的社会保障金,重置收入水平为 64%。 ( ^{22} ) 古有因为马蹄铁丢了整个江山的故事,这个例子就说明了一个细节也能决定成败。那些不幸的人如果刚好碰到的是最糟糕的 10% 投资情景,股票收益如何只会对其生活水平有非常小的影响。总体而言,按照 200/83 比例投资战略,如果你退休前的薪水是 10 万美元,那么你能实现 70% 重置收入水

平的概率就是79%。这些计算都比较保守,没有考虑如何使用家庭其他资产来扭转投资的乾坤。

如果你的风险容忍度较低(相对风险规避度为2.7),你可以采用200/57比例的生命周期投资战略,而不是200/83比例。57%的萨缪尔森份额可以按照分散时间投资的方法将风险降低到最低。但是如果你的目标是实现70%的重置收入水平,你可能就要采用更加激进的200/83比例投资战略。根据我们初步的分析显示,83%的萨缪尔森份额适用于那些对风险有相当承受能力的人(相对风险规避度为1.9)。我们的资产余额模拟结果表明,充分利用分散投资的优势实现更高的回报,能大大提升我们退休后过上富足生活的概率。这需要我们把萨缪尔森份额移至舒适线以上。

我的收入流情况如何?

此刻,我们针对如何分配投资比例的分析已经到了最后阶段。假定我们打算将个人收入的4%定期存起来,采用200/57比例投资战略。现在我们把一切问题都弄明白了,关键就是如何执行这个决定。你如何保证自己按照200/57比例投资战略进行投资?

首先,我们可以先从容易的地方入手。无论你现在手头有多少钱,按照2:1的杠杆比例进行投资。这样一来,我们就以200%这个比例开始投资。随着时间的流逝,你的资产会增值,你会逐渐靠近57%的投资股市目标。现在我们给大家提供计算的过程,向大家表明如何确定达到57%目标的时点。从中我们会知道什么时候开始缩减杠杆比例,什么时候开始完全没有任何杠杆比例地进行投资。

这里的关键是明白要乘以57%的这个数字。为了实现目标分配比例的战略,我们得计算出财富总额的数值。当下有多少存款非常容易计算,但是未来会再存多少款项我们不得而知。因此,我们要做的就是将终生获得

的收入曲线进行预估。

一开始,我们有必要来分析一下我们一生的薪水变化。对于绝大多数人而言,薪水遵循着中间高两端低的模式。工作后,随着工龄的增长你的薪资会逐渐增加,到了50岁出头,你的工资会随着年龄的增加而递减,而工资最高点的位置取决于你所具备的职业素质和学历等。大学毕业生的工资峰值往往比高中毕业生的高,教授的工资峰值更高。不过整体工资变化的曲线形状是相似的,这不会随着职业的改变而有巨大的变化。

社会保障总署(Social Security Administration)估计对于普通人而言,23岁刚开始工作的时候实际工资是2万美元;而后上升到51岁时获得的59 000美元;当职工在65岁退休的时候,薪水基本上在42 500美元左右。要明白,我们所说的实际工资是去除了通胀影响后的工资。只要你看看当下的工资水平,和同单位资历较老职工的收入,你就能轻而易举地猜出,工资水平的整体走向。

为了计算你将来获得的可用于投资的存款收入,你应该先估算一下未来的收入。25岁以下的年轻员工,将来收入的现值一般是当前年收入的45倍。30岁左右的普通员工未来的收入是她当前年收入的32倍。如果你开始工作已经有一两年了,将当前的年收入乘以30,这个数字就是你未来收入的保守估计。我们无法保证你将来一定有那么多收入。有些人会失业,有些人可能会在经济不景气的时候薪水下跌,还有些人起步较慢,但是后来者居上。尽管如此,不管你在什么行业,收入的总体情况却表现出了出乎意料的一致性。3岁看大,7岁看老。这句话我们不完全赞同,但如果你告诉我27岁时的收入,我们可以大致猜出你终生能获得的总收入。

如果你定期将收入的4%存起来,你存款的现值就是未来收入现值的4%。一定要将用人单位代缴的项目也考虑在内。如果你参与的养老金计

划,用人单位是按照 50% 的比例缴存的,那么你定期储蓄的比例就从 4% 上升到了 6%。 ( ^{12} )

因此,假如你今年 27 岁,每年赚 5 万美元,我们可以保守地估计你未来收入的现值至少是 150 万美元((30 \times 5) 万美元)。如果你定期会把收入的 (4%) 存起来,那么未来储蓄部分的现值就是 6 万美元。按照分散时间投资战略的逻辑,我们知道得去投资股市了。未来要存起来的部分,就好比你手头持有一张 6 万美元的债券。如果你的萨缪尔森份额是 (57%),你投资股票的资金就应该是 34 200 美元。绝大多数一年赚 5 万美元的 27 岁年轻人手头不会有那么多钱,所以他们只能按照 (200%) 的手头资金来投资股市。

随着时间的推移,未来收入的现值比当前收入的倍数也在减少。到了 35 岁的时候,这个倍数降到了 26;40 岁的时候,这个倍数是 21;到了 45 岁的时候,这个倍数是 16;等你到 50 岁的时候,这个倍数可能刚好是 12(登录 www.lifecyclinginvesting.net 网站,我们会帮助大家按照年龄计算未来收入的现值比当前收入的倍数)。所以,如果你 50 岁了,一年赚 9 万美元,你应该预计到未来收入的现值是 108 万美元。如果你坚持将收入的 (4%) 存起来,那么未来存款的现值应该是 43 200 美元。截至目前你已经有了 65 000 美元的存款。两项加总起来的数值就是 108 200 美元。你的目标投资比例是 (57%),即 61 674 美元。因为你手头上有 65 000 美元,你不需要利用杠杆就可以达到目标,只要额外投资 3326 美元在债券里即可。

我们最后再看一看安德鲁的例子,来说明如何看待这些数据。25 岁的时候,安德鲁的起薪是 16 万美元。律师事务所一般不会帮员工代缴 401(k) 养老金,安德鲁打算每年存 (5%)。这表明他未来缴存额度的现值等于他当前薪水的 (225%)(360 万美元 (= 16) 万美元 (\times 45 \times 0.05))。我们将他当前的存款 4800 美元考虑在内,总共就是 364 800 美元。我们假设他的生命周期投

资战略既定的投资比例是 (57%) 投资股票。这表明他现在应该投资 208 000 美元在股票里。真可惜,他只有 4800 美元。所以即使采用了 (200%) 的杠杆比例,他也不过是实现了 (5%) 的投资目标而已。

如果安德鲁属于风险规避型,他可能只想投资 (40%) 在股票里,那么他的资产组合价值为 145 920 美元。按照 2:1 的杠杆比例投资 4800 美元让他朝着正确的方向往前了一步,但是他依然只是完成了 (7%) 的投资目标。

我们在这里用黑体字来说明:如果你刚刚开始投资,你不需要进行上述复杂的计算。无论你的个人养老金账户里有多少余额,按照最多 2:1 的杠杆比例进行投资。无论你在 401(k)养老金计划里有多少余额,应该 100% 都投资股票。

这些数据都只是对刚开始投资的人士大致的估计。数据的多少不改变整体导向,因此完全没有问题。无论你投资多少,杠杆比例都是 2:1。你应该利用一切机遇,想办法将投资的杠杆设定为 2:1。

到你 30 岁的时候,你对未来收入的预测更理性。到时候就是你重新对投资比例进行调整的时候。本书第 4 章分析了 200/83 比例投资战略,结果表明典型的投资者一般要用杠杆投资 12.8 年时间;而采用 200/57 比例投资战略的投资者,采用杠杆投资的时间是 9 年。假定你从 23 岁开始投资,到 32 岁的时候,你要开始逐渐减少原来的 (200%) 的杠杆比例,逐渐过渡到退休前既定的投资比例目标。投资起步晚的人要花更长的时间进行杠杆投资。

此刻,我们希望已经清楚地向大家解释了如何在股票和债券上进行投资分配的问题。下面几个章节我们会谈及更加实际的问题——你要买哪些投资对象才能以合理的价格来实施杠杆投资。

这个调查问题是由罗伯特·巴斯基(Robert Barsky)、托马斯·贾斯特(Thomas Juster)、迈尔斯·金博尔(Miles Kimball)和马修·夏皮罗(Matthew Shapiro)设计的。 ↩︎