第七章

如何为房屋首付和其他“大额购买”存钱

为什么时间跨度如此重要

你决定要迈出一大步。

你想买你的第一套房子。或者你想结婚,或者你只是想要一辆新车。无论你下定决心要做什么,你都该存钱。

但是,最好的方法是什么呢?应该持有现金,还是在等待期间投资?

我问了几位与我合作多年的财务顾问,他们的回答都是一样的——现金,现金,现金。当谈到为首付(或其他大件物品)存钱时,现金是最安全的方式。不管什么时候都是这样。

我已经知道你在想什么了。通货膨胀呢?是的,在你储蓄的同时,通胀将使你每年损失几个百分点。然而,考虑到你只在很短的一段时间(几年)内持有现金,这种影响其实很小。

例如,如果你需要存下2.4万美元作为房子的首付,而你每月可以存1000美元,那么在没有通胀的情况下你需要24个月(两年)实现目标。

然而,在2%的年通货膨胀率之下,你需要额外储蓄1000美元才能实现目标。这意味着,由于通货膨胀,你必须存下2.5万美元的名义货币,才能在两年内获得2.4万美元的实际购买力。

是的,这并不理想,但这是为了保证你在需要的时候有钱可用而付出的小代价。从大局来看,多出来的1000美元并不是什么大开销。这就是为什么现金是完成即将到来的大额采购最可靠、风险最低的储蓄方式。

但如果你想在储蓄的同时对抗通胀呢?或者,如果你需要储蓄两年以上的时间呢?现金仍然是最好的选择吗?

为了回答这个问题,让我们看看历史上现金储蓄与债券投资的比较。

债券比现金好吗

为了比较投资债券是否优于持有现金,我们可以进行同样的操作,每月储蓄1000美元,但这次我们将把这些钱投资于美国国债。我们通过ETFs(交易型开放式指数基金)或指数基金来进行投资。通过购买美国国债,我们可以在持有低风险资产的同时获得一些收益。

有什么不一样呢?

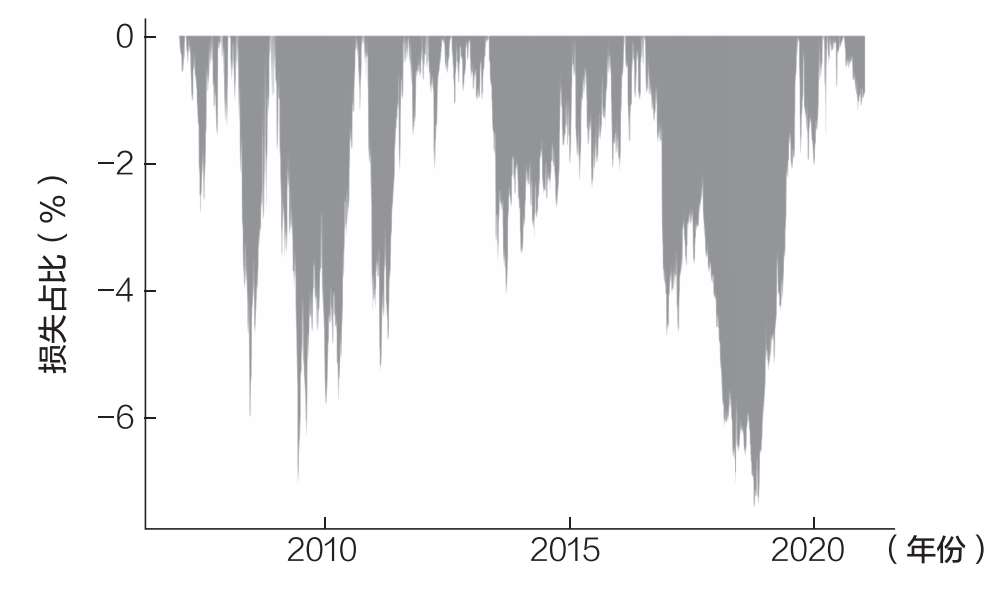

低风险不等于没有风险。如图7.1所示,中期美国国债的价格经常下跌3%或更多。  图7.1 中期美国国债价格的下跌

图7.1 中期美国国债价格的下跌

这些债券价格的正常波动说明了为什么与现金储蓄相比,将储蓄投资于债券可能会延迟你达成目标的时间。

回到我们每月储蓄1000美元直到存下2.4万美元的例子。在终点线附近债券价格下跌3%将使你的投资组合损失近750美元。这一时期的价格下跌将比早期的类似下跌更糟糕,因为你投资的钱更多,损失也就更大。

为了抵消这种下跌,你必须多存1000美元(相当于一个月的储蓄金额)才能达成你2.4万美元的目标。即使持有债券,你也可能需要超过预计的24个月才能达到储蓄目标。

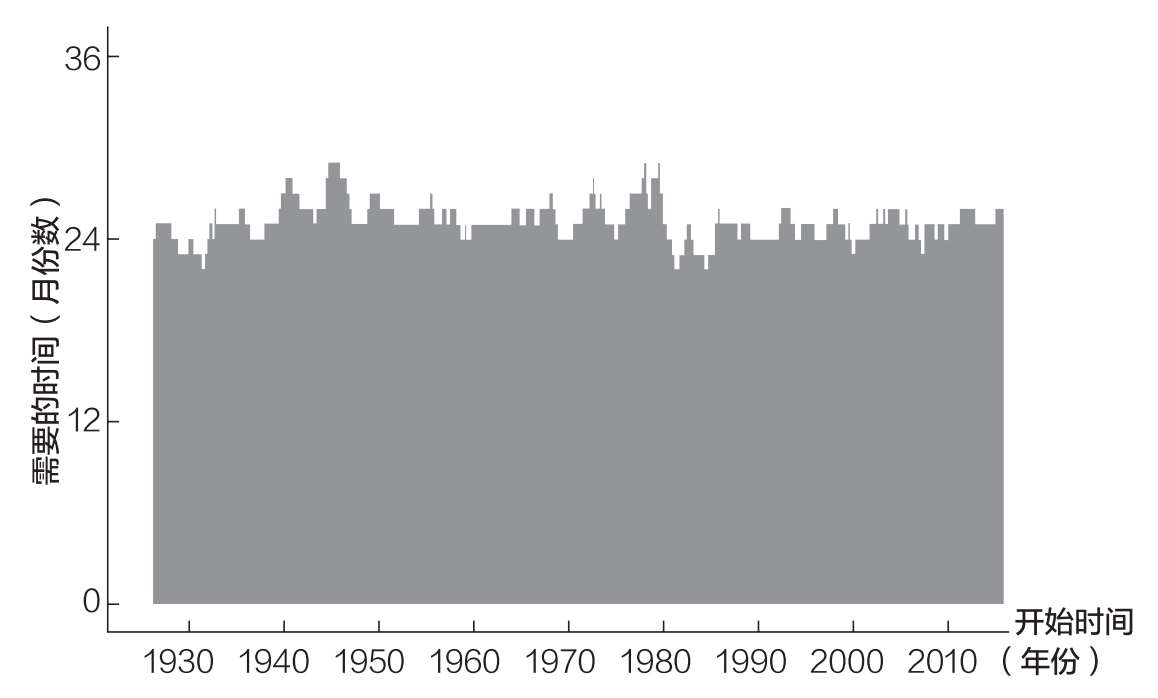

事实上,如果我们将上述测算回溯至1926年,情况也是如此。平均而言,每月投资1000美元美国国债(经通胀调整后),你在25个月后才能攒下2.4万美元。

正如你在图7.2中看到的,当我们投资债券时,有时需要25个多月才能达成目标,有时不到25个月就能达成目标。  图7.2 每月省下1000美元并全部投资于美国国债,要攒够2.4万美元所需的时间

图7.2 每月省下1000美元并全部投资于美国国债,要攒够2.4万美元所需的时间

然而,与投资债券相比,持有现金需要的时间更长。如果我们把债券换成现金,重新进行上述测算,经通胀调整后,平均需要26个月才能达到2.4万美元的储蓄目标。

为什么这比我之前提到的25个月要长?因为通胀率会变化!如果通胀稳定在2%的水平,那么持有现金一般需要25个月能达到2.4万美元的目标。

然而,更高的通胀率意味着你将需要更多的时间来实现你的储蓄目标。事实上,在某些时期,如果每月储蓄1000美元,你需要花近30个月的时间才能达到2.4万美元的目标。

虽然在前两年债券的表现往往比现金好,但并没有好多少。正如我上面所说,如果投资债券,你需要25个月才能攒下2.4万美元,如果持有现金,则可能需要26个月。

与其在需要现金时担心债券价格是否会下跌,还不如多存1000美元。

事实上,自1926年以来,在大约30%的时间里,比起投资债券,持有现金能同样或者更好地实现2.4万美元的储蓄目标。

这表明,当存钱时间小于两年时,现金可能是最佳方式,因为风险较小。我采访的财务顾问在这方面的直觉是准确的。

但是,如果你想为一件需要储蓄两年以上才能买到的大件商品存钱,那该怎么办?你应该改变策略吗?

如果需要储蓄两年以上,怎么办

当储蓄时间大于两年时,持有现金的风险可能比最初看起来的要大得多。

例如,如果你想通过每月储蓄1000美元的现金来攒下6万美元,不考虑通胀需要60个月(5年)。

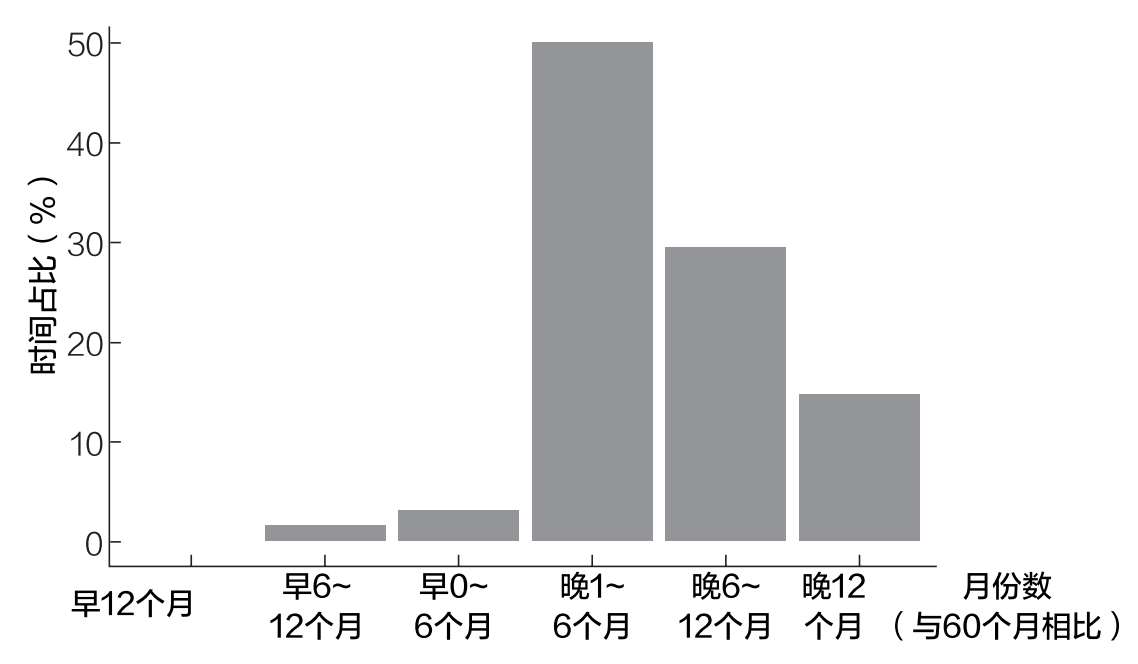

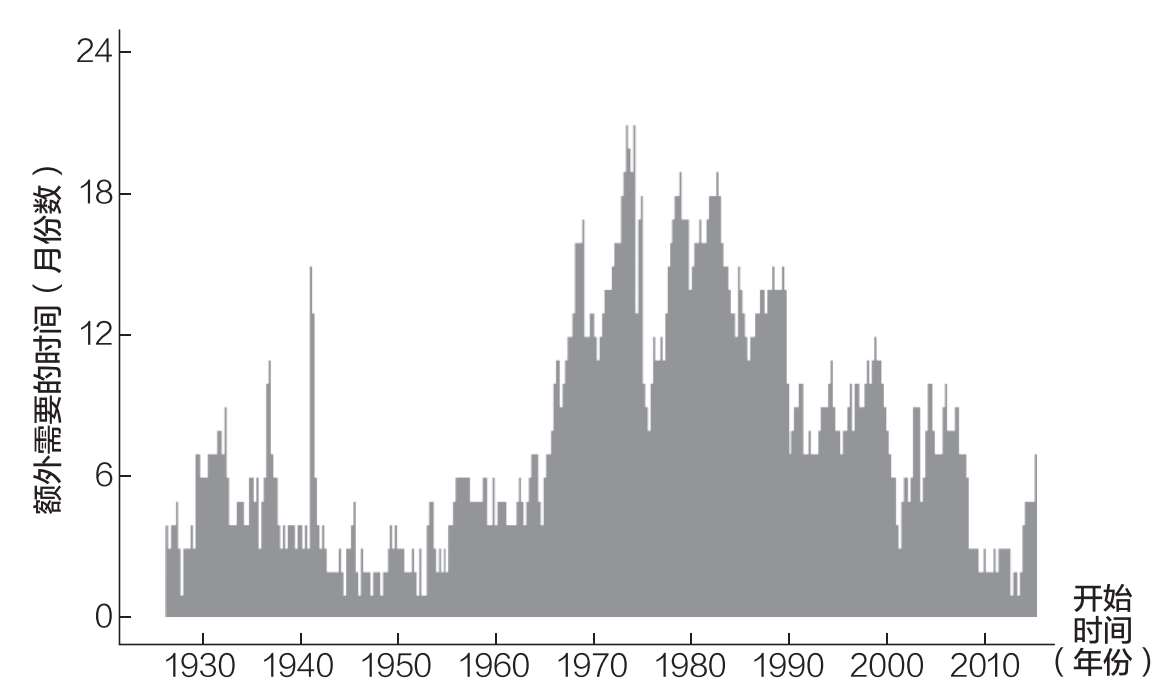

然而,如果你以1926年至今为测算区间,你会发现50%的时间需要61~66个月(比预期长1~6个月)才能达成目标,15%的时间需要72个月或更长时间(比预期至少长12个月),如图7.3所示。  图7.3 每月储蓄1000美元现金,你需要多长时间才能存下6万美元

图7.3 每月储蓄1000美元现金,你需要多长时间才能存下6万美元

平均而言,持有现金需要67个月才能达到6万美元的储蓄目标。为什么?因为时间越长,通胀的影响越大。

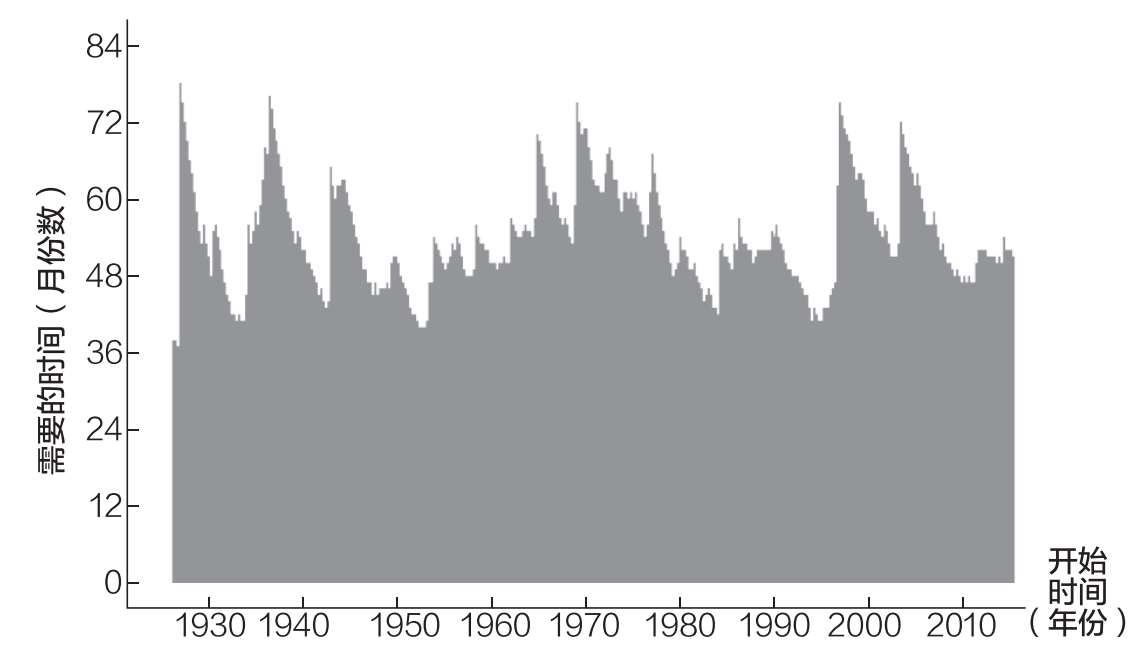

与此相比,投资债券平均只需要60个月就可以达到6万美元的储蓄目标。

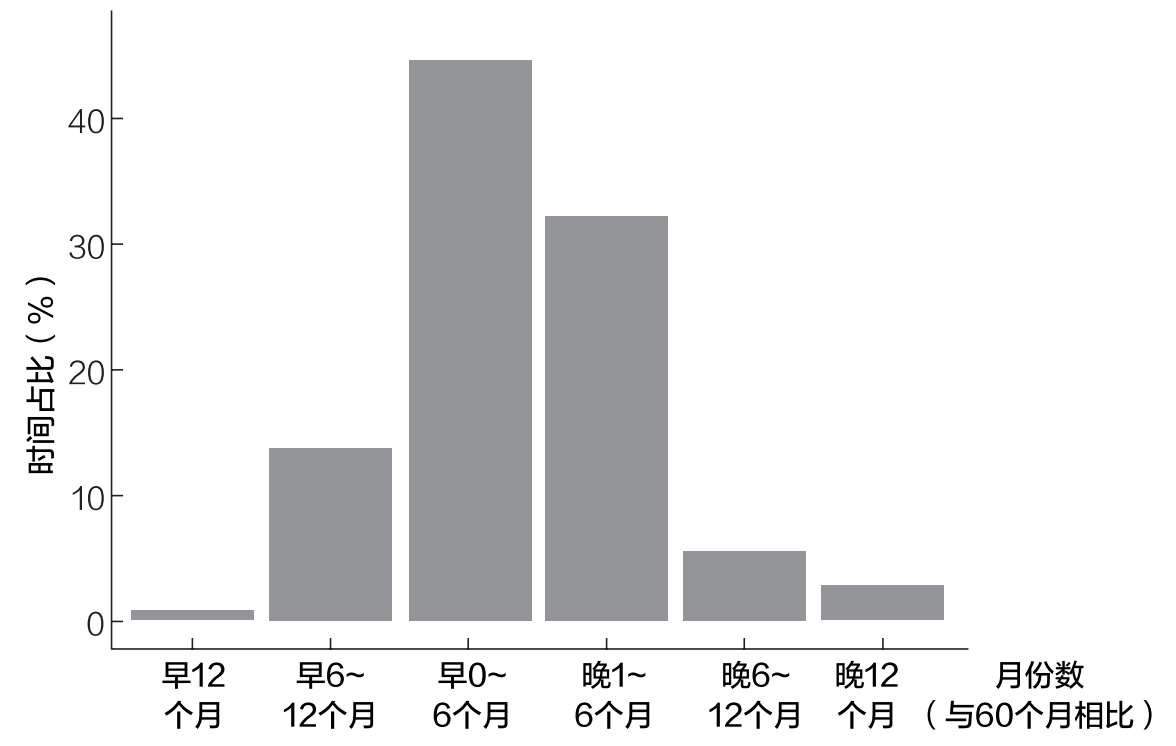

如图7.4所示,债券带来的收益抵消了通胀的影响,有助于维持购买力。  图7.4 每月将1000美元用于投资债券,你需要多长时间才能存下6万美元

图7.4 每月将1000美元用于投资债券,你需要多长时间才能存下6万美元

更重要的是,与我们想要在24个月内攒下2.4万美元相比,想要在60个月内存下6万美元,持有现金的风险要大得多。

一两个月的额外储蓄不再能够抵消通胀的影响。而是需要平均额外7个月的现金储蓄才能达到这一目标。

是的,在某些情况下,你仍然可以通过只持有现金就能在60个月内达到6万美元的目标,但这个可能性很小。由于期限较长,持有现金的风险大于投资债券的风险。

通过图7.5,你可以更清楚地看到这一点。看看与投资债券相比,持有现金需要额外存多少个月的钱才能实现6万美元的储蓄目标。

正如你所看到的,在所有测算过的时间段,长期储蓄时,现金的表现都不如债券。  图7.5 与投资债券相比,每月储蓄1000美元的现金,总金额达到6万美元额外需要的时间

图7.5 与投资债券相比,每月储蓄1000美元的现金,总金额达到6万美元额外需要的时间

这是否意味着存在一个最佳时间节点,你应该不再持有现金,转而投资债券?也不尽然,但我们可以做一个大胆的猜测。

例如,鉴于攒钱期限为两年时持有现金优于投资债券,而攒钱期限为5年时投资债券优于持有现金,上述“切换点”将介于两者之间。在查看了数据后,我发现这一时间点似乎在3年左右。

如果你的攒钱期限不到3年,持有现金。如果攒钱期限超过3年,则投资债券。

这就引出了一个问题:投资股票会比投资债券更好吗?

投资股票好过投资债券吗

现在,让我们看看每月存下1000美元,并将其投资于标准普尔500指数的情况。

与投资债券相比,这种策略如何?大多数时候这种策略表现更好,但有时也会更差。

例如,你打算每月存1000美元直至存下6万美元,如果投资债券,平均需要60个月,如果投资股票,只需要54个月。

然而,正如你在图7.6中所看到的,投资股票有时也会需要更长的时间才能达成储蓄目标。图中的峰值显示,有时这个时间甚至会超过72个月。  图7.6 每月将1000美元用于投资股票,总金额达到6万美元所需的时间

图7.6 每月将1000美元用于投资股票,总金额达到6万美元所需的时间

为什么会这样?

因为与投资债券相比,在暴跌期间(如1929年、1937年、1974年、2000年和2008年)投资股票意味着你需要额外储蓄和投资一年(或更长时间)才能达到目标。

更重要的是,该分析假设,无论潜在的经济状况如何,你都能够每月投资1000美元。但情况并非总是如此。

在重大市场崩盘后,你可能会失去工作或有其他金融需求,以至你存不下那么多钱。这是通过投资股票为大额购买攒钱可能存在的风险。

然而,为大额购买而将储蓄进行投资并不一定只能是0或1的选择。你不必要么100%投资于股票,要么100%投资于债券。

事实上,当为5年(或更长时间)后的大额购买攒钱时,你可以找到一个平衡的投资组合,使之更适合自己的时间表和风险状况。

为什么时间是最重要的因素

综上所述,显然,储蓄方式深受储蓄时间的影响。

从短期来看,现金才是王道。而随着时间的推移,你必须考虑其他选择。除非你愿意为每年的通货膨胀付出代价,否则你将需要持有债券,可能还有股票,让你的钱在一段时间内保持购买力。

最后,上述分析假设你能一直存下钱,直到达成一个特定目标。然而,正如我在前面章节中提到的,我们的财务状况很少如此稳定。

如果你碰巧比预期提前达成了目标,那么恭喜你!你可以立即购买你想要的高价商品了。

然而,如果需要在将来消费(例如在未来某个固定日期举办婚礼),那么你将需要以某种方式投资,以保持购买力。然而,这意味着要么放弃现金储蓄,选择更高增长率的投资方式,要么存下更多的钱,以抵抗通货膨胀。

无论如何,个人理财的某些领域可能更像艺术而不是科学。这就是为什么我建议你根据你当时可用的投资选择来调整你的策略。

现在我们已经了解了如何为首付存钱,接下来可以继续回答最大的储蓄问题了——你什么时候可以退休?